La adquisición de acciones propias en la sociedad anónima

El presente artículo examina la prohibición de adquisición de acciones propias en la sociedad anónima, sus excepciones legales, la naturaleza de la autocartera y la responsabilidad de los administradores conforme al régimen mercantil mexicano.

Mtro. Arturo Accio Paredes Santana21 de julio de 2026Lectura de 6 minutos

Mtro. Arturo Accio Paredes Santana21 de julio de 2026Lectura de 6 minutosMtro. Arturo Accio Paredes Santana

Licenciado en contaduría por la Universidad de Guadalajara, Doctorado en Derecho por la Universidad de Guadalajara

Uno de los principios históricos más relevantes del derecho societario consiste en impedir que la sociedad anónima (SA) pueda convertirse en accionista de sí misma. Aunque a primera vista pudiera parecer una limitación innecesaria a la autonomía, en realidad responde a una de las finalidades esenciales del régimen corporativo: preservar la integridad del capital social como garantía frente a los acreedores y como mecanismo de protección de los propios accionistas.

La prohibición de adquirir acciones propias no protege únicamente el capital social; preserva la igualdad entre accionistas, la confianza de los acreedores y la transparencia patrimonial de la sociedad.

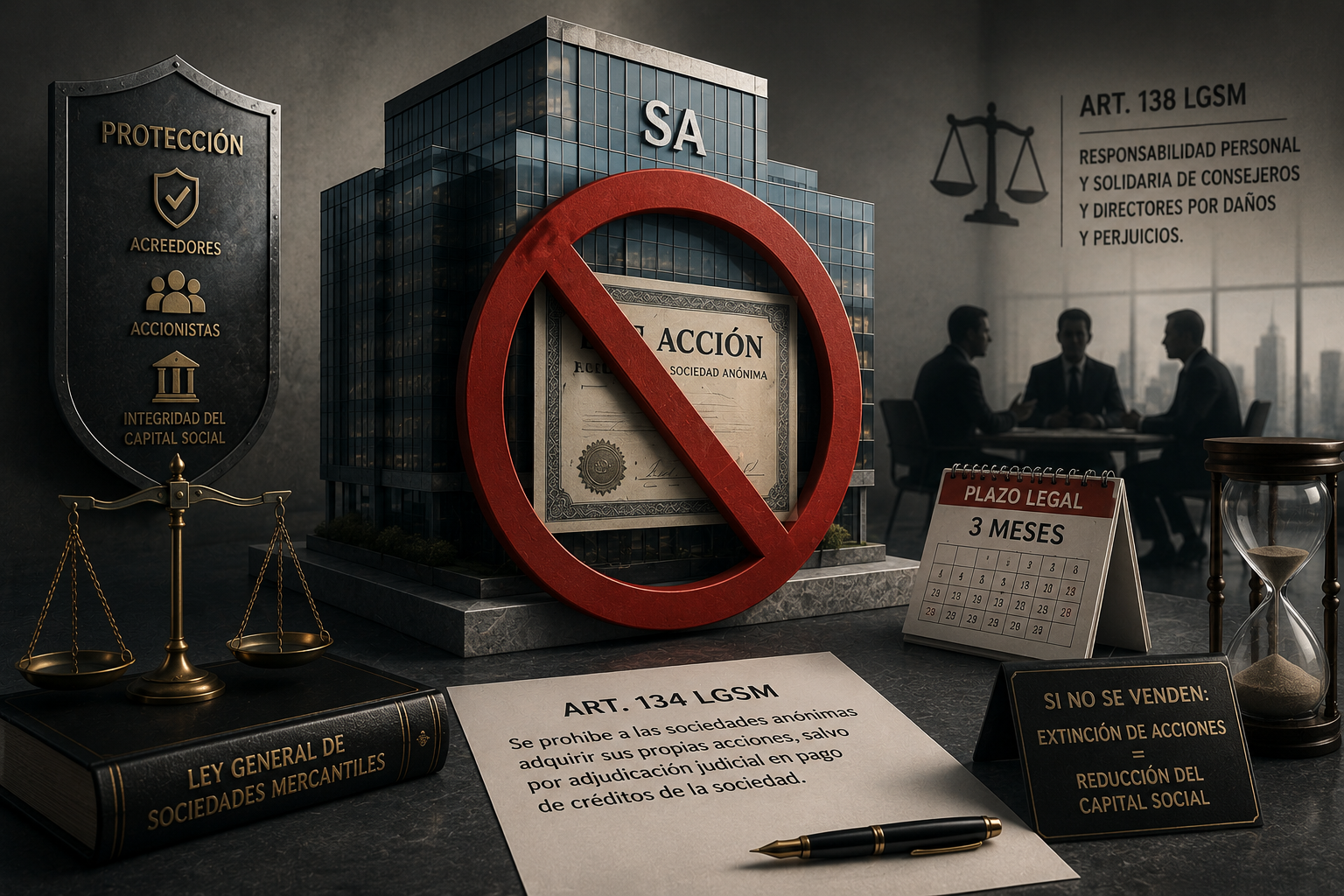

La Ley General de Sociedades Mercantiles (LGSM) adopta este principio de manera expresa al establecer una prohibición general para la adquisición de acciones propias. En efecto, el artículo 134 de la LGSM dispone: “Se prohíbe a las sociedades anónimas adquirir sus propias acciones, salvo por adjudicación judicial en pago de créditos de la sociedad.” Esta disposición constituye una norma de orden público que limita la capacidad patrimonial de la sociedad, pues el legislador parte de la premisa de que el capital social debe representar una garantía real de solvencia y no un patrimonio ficticio integrado por títulos emitidos por la propia sociedad.

Si se permitiera que una sociedad adquiriera libremente sus acciones, podría producirse una disminución indirecta del patrimonio efectivo sin seguir el procedimiento legal de reducción de capital previsto en la propia LGSM, afectándose con ello tanto a los acreedores sociales como a los accionistas minoritarios.

La excepción prevista por el artículo 134 de la LGSM

La prohibición legal no es absoluta, ell propio artículo 134 de la LGSM contempla una excepción específica cuando la adquisición de las acciones derive de una adjudicación judicial en pago de créditos de la sociedad. En este supuesto, la adquisición no responde a una decisión de inversión ni a una estrategia financiera de la empresa, sino a la necesidad de hacer efectivo un crédito previamente reconocido judicialmente. La sociedad recibe las acciones como consecuencia de un procedimiento jurisdiccional y no como una operación voluntaria de adquisición.

Sin embargo, incluso en este escenario excepcional, el legislador impone restricciones importantes contenidas en el segundo párrafo del artículo 134 de la LGSM, el que establece que se deberán vender dichas acciones dentro de los tres meses siguientes a la fecha en que legalmente pueda disponer de ellas. Si la enajenación no se realiza dentro de dicho plazo, las acciones quedarán extinguidas y deberá procederse a la correspondiente reducción del capital social. Asimismo, durante el tiempo en que permanezcan en poder de la sociedad, dichas acciones no podrán ser representadas en las asambleas de accionistas.

Esta consecuencia jurídica resulta plenamente lógica, pues admitir que la sociedad ejerciera derechos políticos respecto de acciones emitidas por ella misma conduciría al absurdo jurídico de permitir que votara en su propio beneficio, alterando los principios de representación accionaria y de formación de la voluntad social.

La suspensión de los derechos inherentes a las acciones en autocartera

Las acciones temporalmente adquiridas por la sociedad constituyen lo que doctrinalmente se conoce como autocartera. Mientras permanezcan bajo la titularidad de la sociedad, quedan suspendidos tanto los derechos corporativos como los derechos patrimoniales inherentes a dichos títulos. En consecuencia, estas acciones no computan para efectos del quórum de asistencia ni para determinar las mayorías de votación en las asambleas generales de accionistas.

Esta solución legislativa evita que exista una distorsión en la integración de la voluntad social y garantiza que únicamente los accionistas reales participen en la toma de decisiones corporativas. En caso de incumplirse el plazo previsto por el artículo 134 de la LGSM, la ley opta por una solución definitiva: la extinción de las acciones y la consecuente reducción del capital social, preservándose así la correspondencia entre el capital nominal y el patrimonio efectivo de la sociedad.

Las diferencias con las sociedades anónimas promotoras y bursátiles

El régimen previsto por la LGSM debe analizarse conjuntamente con la Ley del Mercado de Valores (LMV), pues esta última introdujo un tratamiento diferenciado para determinadas sociedades mercantiles. Las Sociedades Anónimas Promotoras de Inversión (SAPI) pueden adquirir sus propias acciones con cargo a su capital contable o mediante recursos autorizados para ese fin, sin necesidad de que exista una adjudicación judicial, siempre que se satisfagan los requisitos previstos por la legislación especial y por sus estatutos sociales. Por su parte, las Sociedades Anónimas Bursátiles (SAB) cuentan con un régimen todavía más flexible derivado de las necesidades propias del mercado de valores.

En este sentido, el artículo 56 de la LMV establece diversos requisitos para la adquisición de acciones propias, entre los cuales destacan que las adquisiciones se realicen a precio de mercado —salvo las excepciones legalmente previstas— y que la asamblea general ordinaria apruebe para cada ejercicio el monto máximo de recursos destinados a dichas operaciones. Estas diferencias obedecen a la distinta naturaleza económica de las sociedades que participan en los mercados bursátiles, donde la recompra de acciones constituye un instrumento financiero para dotar de liquidez al mercado, estabilizar el precio de las emisoras o implementar programas de remuneración corporativa.

La responsabilidad de consejeros y directores

La prohibición contenida en el artículo 134 de la LGSM encuentra un mecanismo eficaz de tutela en el artículo 138 de la LGSM, el cual dispone: “Los Consejeros y Directores que hayan autorizado la adquisición de acciones en contravención a lo dispuesto en el artículo 134, serán personal y solidariamente responsables de los daños y perjuicios que se causen a la sociedad o a los acreedores de ésta.” La norma atribuye responsabilidad directa a quienes adoptan la decisión de realizar una operación prohibida por la ley.

Se trata de una responsabilidad personal, porque recae directamente sobre cada administrador que intervino en la autorización, y solidaria, porque cualquiera de ellos puede ser obligado a reparar íntegramente los daños ocasionados, sin perjuicio de las acciones de repetición que posteriormente procedan entre los responsables. Es importante advertir que la sanción prevista por el artículo 138 de la LGSM no implica la nulidad automática de la adquisición de las acciones.

La operación puede producir efectos jurídicos frente a terceros; sin embargo, ello no libera a los administradores de responder por los daños y perjuicios ocasionados a la sociedad o a sus acreedores cuando la adquisición haya provocado una afectación patrimonial, un sobreprecio en la compra de las acciones o incluso un fraude en perjuicio de los acreedores sociales. Este criterio resulta congruente con los principios generales de responsabilidad de los administradores, pues la finalidad de la norma consiste en proteger el patrimonio social antes que sancionar la validez formal del negocio jurídico celebrado.

Reflexión final

La regulación contenida en los artículos 134 y 138 de la LGSM evidencia que la adquisición de acciones propias no constituye una simple limitación técnica del derecho societario, sino una auténtica garantía de estabilidad financiera y de protección patrimonial. La prohibición preserva la realidad del capital social, evita distribuciones patrimoniales encubiertas, protege a los acreedores y asegura la igualdad entre los accionistas en el ejercicio de sus derechos corporativos.

Al mismo tiempo, el legislador reconoce que la dinámica de los mercados financieros exige soluciones distintas para ciertas entidades especializadas, razón por la cual la LMV establece un régimen excepcional aplicable a las SAPI y SAB, sujeto a estrictos controles corporativos y financieros.

Finalmente, la responsabilidad personal y solidaria prevista por el artículo 138 de la LGSM reafirma que quienes administran una sociedad mercantil no sólo deben actuar con diligencia y lealtad, sino también con estricto apego a las disposiciones legales que salvaguardan la integridad del patrimonio social. En ello descansa buena parte de la confianza que inspira el régimen societario y de la seguridad jurídica indispensable para el adecuado funcionamiento de la actividad empresarial.

Sigue leyendo

Análisis relacionados

La exhibición pendiente en las acciones pagadoras

Lectura de 7 minutos

La sociedad anónima bursátil como empresa regulada

Lectura de 6 minutos