Aspectos en la deducción de una factura extranjera

El artículo examina la deducibilidad de comprobantes extranjeros, sus requisitos formales, límites territoriales, plataformas digitales y estrategias probatorias para evitar contingencias fiscales empresariales durante auditorías y litigios relevantes.

Mtro. Adrián Alfonso Paredes Santana8 de julio de 2026Lectura de 4 minutos

Mtro. Adrián Alfonso Paredes Santana8 de julio de 2026Lectura de 4 minutosMtro. Adrián Alfonso Paredes Santana

Licenciado en Contaduría Pública y Abogado por la Universidad de Guadalajara, Maestro en Impuestos por Instituto de Especialización para Ejecutivos (IEE), Socio de las firmas PVE Consultores y ASMX Solutions

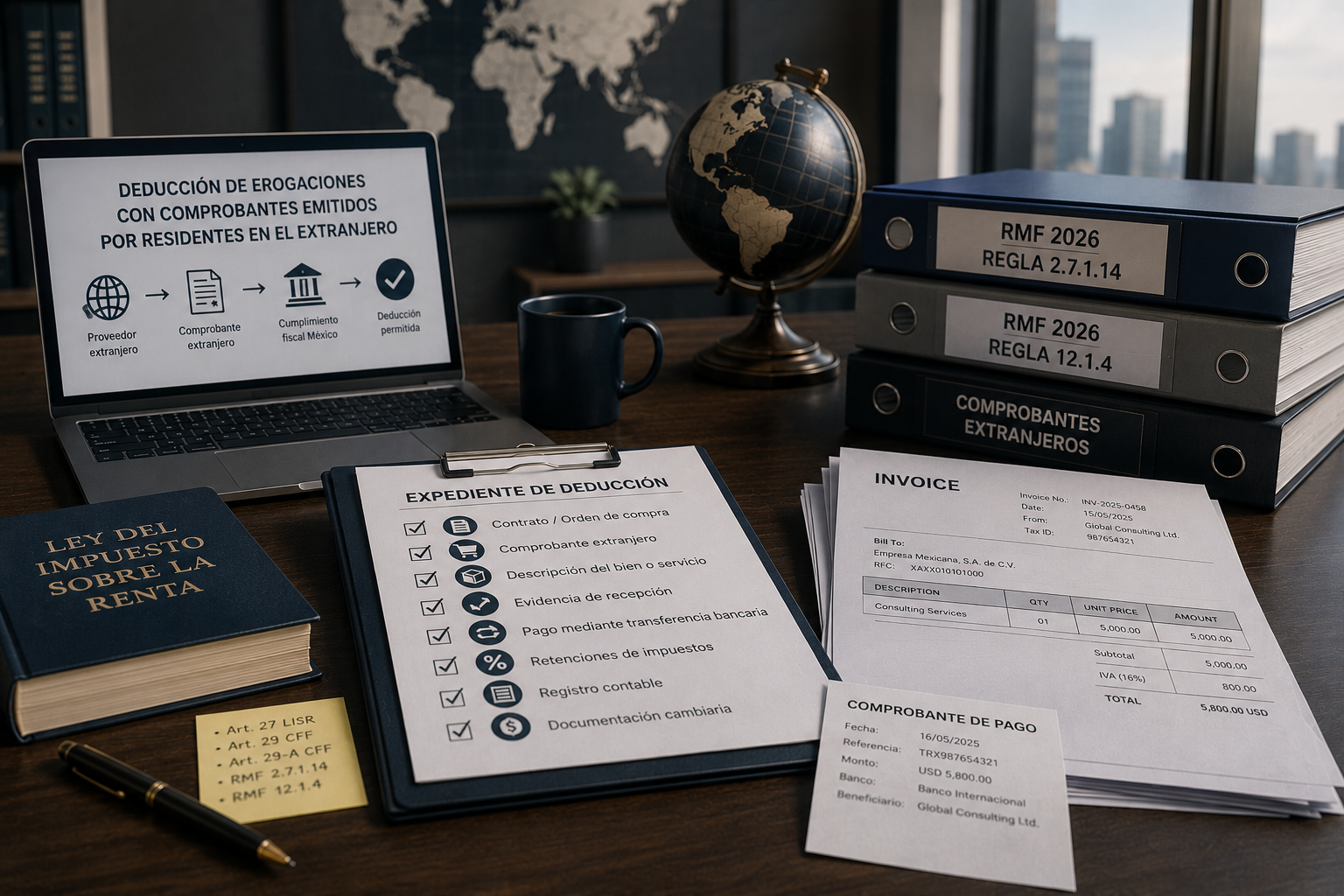

La deducción de erogaciones amparadas con comprobantes emitidos por residentes en el extranjero continúa siendo una zona de fricción entre la lógica territorial del derecho tributario y el apetito formalista de la fiscalización. El problema no radica únicamente en saber si una factura extranjera contiene datos suficientes, sino en determinar qué tan lejos puede llegar la autoridad al exigir requisitos documentales a un sujeto que no reside en el país ni cuenta con establecimiento permanente en el país. El material fuente advierte correctamente que la discusión combina extraterritorialidad, deducibilidad y gestión del riesgo probatorio. El punto de partida se encuentra en el artículo 27 de la Ley del Impuesto Sobre la Renta (ISR): las deducciones deben ser estrictamente indispensables y estar amparadas con comprobante fiscal; además, cuando los pagos excedan de $2,000.00, deben realizarse mediante medios bancarios autorizados, salvo excepciones previstas por la propia norma. Esta regla no desaparece por el hecho de que el proveedor sea extranjero. Por el contrario, obliga a la contribución a construir un expediente robusto: contrato, orden de compra, evidencia del servicio o bien recibido, transferencia bancaria, registro contable, retenciones aplicables y documentación cambiaria.

Ahora bien, el artículo 29 del Código Fiscal de la Federación (CFF) condiciona la obligación de expedir comprobantes fiscales digitales a que las leyes fiscales establezcan dicha obligación; bajo esa hipótesis, los contribuyentes deben emitir documentos digitales mediante el portal del SAT, contar con e.firma, certificado de sello digital y cumplir los requisitos del artículo 29-A. Esta arquitectura está diseñada para contribuyentes nacionales, exigir a un proveedor extranjero sin establecimiento permanente la emisión de un CFDI ordinario sería, en términos prácticos y jurídicos, una pretensión incompatible con la territorialidad del sistema.

La solución administrativa aparece en la regla 2.7.1.14 de la Resolución Miscelánea Fiscal (RMF) para 2026: Comprobantes fiscales emitidos por residentes en el extranjero sin establecimiento permanente en México. Dicha regla permite utilizar comprobantes emitidos por residentes en el extranjero sin establecimiento permanente en el país, siempre que contengan, entre otros datos, nombre o razón social, domicilio y número de identificación fiscal del emisor; lugar y fecha de expedición; RFC y nombre del receptor mexicano; descripción del bien, mercancía, servicio o uso o goce; valor unitario e importe total; y, en ciertos casos, impuestos retenidos o trasladados, o bien el CFDI de retenciones correspondiente.

Este régimen debe entenderse como una regla de utilización probatoria para el contribuyente nacional, no como una imposición directa al extranjero. La consecuencia práctica es clara: el contribuyente mexicano debe negociar, desde la contratación, que el proveedor incluya los datos mínimos que permitan soportar la deducción. En servicios de consultoría, licencias, intereses, regalías, software o asistencia técnica, conviene incorporar cláusulas documentales que obliguen al proveedor a entregar facturas, invoices o recibos con identificación fiscal, descripción suficiente y desglose económico. La falta de estos elementos no necesariamente destruye la realidad de la operación, pero sí debilita la defensa ante una revisión. El artículo 29-A del CFF refuerza esta lógica al establecer los requisitos generales de los CFDI y señalar que las cantidades amparadas en comprobantes que no reúnan los requisitos aplicables no podrán deducirse o acreditarse fiscalmente. Además, prevé que el SAT puede establecer, mediante reglas generales, características de documentos digitales en operaciones con residentes en el extranjero sin establecimiento permanente. En consecuencia, para 2026 la referencia normativa de la regla miscelánea debe leerse con especial cuidado: no se trata de convertir al extranjero en emisor de CFDI, sino de fijar las características mínimas del documento que el contribuyente nacional utilizará como soporte fiscal.

La discusión cambia cuando intervienen plataformas digitales. La regla 12.1.4 de la RMF 2026 exige a residentes en el extranjero sin establecimiento en el país que proporcionen servicios digitales a receptores ubicados en territorio nacional emitir y enviar, cuando se solicite, archivos electrónicos en PDF con el comprobante del pago, IVA trasladado de forma expresa y por separado. También exige denominación del emisor, ciudad y país de expedición, clave de registro tributario, contraprestación, IVA, concepto, fecha, periodo amparado y RFC del receptor. La factura extranjera es solo una pieza del expediente; sin contrato, entregables, correos, reportes, accesos, licencias, estados de cuenta o evidencia operativa, la deducción queda expuesta a cuestionamientos por materialidad.

En conclusión, el comprobante extranjero exige una política corporativa preventiva. Las empresas deben homologar listas de revisión para proveedores internacionales, distinguir entre importaciones de bienes, servicios transfronterizos, regalías, plataformas digitales y arrendamientos, así como documentar oportunamente retenciones y pagos. La estrategia más segura no consiste en discutir con la autoridad después de la auditoría, sino en diseñar desde el inicio una trazabilidad documental suficiente, coherente y defendible.

Sigue leyendo