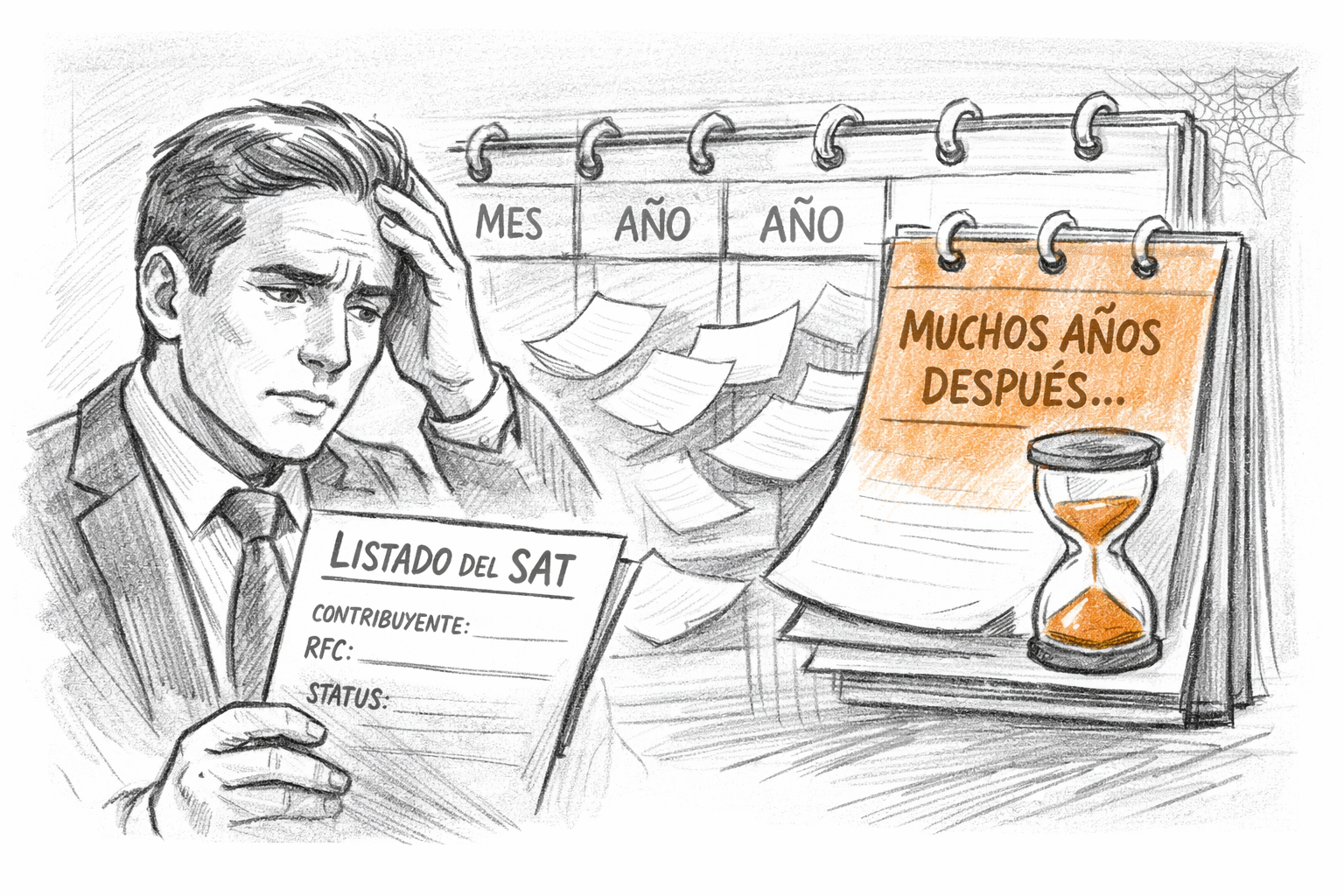

Ilegal la permanencia indefinida en los listados del SAT

El artículo examina la publicación indefinida de contribuyentes en listados del SAT por reducción de multas, su tensión con la seguridad jurídica y la necesidad de regulación expresa.

La publicación de contribuyentes en los listados del Servicio de Administración Tributaria, prevista en el artículo 69 del Código Fiscal de la Federación (CFF), constituye una de las manifestaciones más visibles de la tensión entre transparencia administrativa y tutela de derechos fundamentales. Se trata, en esencia, de una excepción al secreto fiscal que el legislador estimó legítima en atención al interés público, al derecho de acceso a la información y a la necesidad de advertir a terceros sobre determinadas situaciones tributarias. Sin embargo, el diseño normativo de esta medida revela fisuras particularmente delicadas cuando su aplicación alcanza a contribuyentes que obtuvieron una reducción de multas conforme al artículo 74 del propio Código. A partir del Análisis Sistémico 07/2026 de la PRODECON, la cuestión adquiere renovada relevancia: la permanencia indefinida de datos en el portal del SAT, sin procedimiento claro de depuración ni plazo máximo de exhibición, plantea una objeción seria desde la óptica de la seguridad jurídica.

El problema no es menor. La publicidad administrativa en materia fiscal, por su propia naturaleza, proyecta consecuencias que trascienden el ámbito estrictamente recaudatorio. Estar incluido en un listado público de contribuyentes puede incidir en la reputación mercantil, en la evaluación de riesgos de cumplimiento por parte de clientes, proveedores e instituciones financieras, e incluso en la disposición de terceros para entablar relaciones contractuales. Cuando dicha publicidad se vincula a supuestos de simulación, incumplimiento grave o conductas fiscalmente reprochables, el fundamento de interés público resulta comprensible. Distinto es el caso de quienes han accedido a una reducción de multas, esto es, a un mecanismo legal de regularización reconocido por el propio ordenamiento. En esa hipótesis, la permanencia ilimitada de la publicación deja de operar como instrumento informativo y empieza a asemejarse a una carga estigmatizante carente de justificación actual.

La observación medular de la PRODECON consiste en advertir una omisión normativa. A diferencia de otros supuestos comprendidos en el artículo 69 del CFF, en los casos derivados de reducción de créditos fiscales no existe una regla específica que determine cómo, cuándo y bajo qué condiciones procede la eliminación de datos del listado público. La Regla 1.2. de la Resolución Miscelánea Fiscal para 2025 (también para 2026) y la ficha de trámite 324/CFF “Solicitud de aclaración para contribuyentes inconformes con la publicación de sus datos en el Portal del SAT” (ahora, 85/CFF para 2026) prevén mecanismos de aclaración; no obstante, esos instrumentos descansan en una lógica distinta: están concebidos para que el contribuyente acredite que no se ubica en los supuestos del artículo 69. Ese presupuesto no coincide con la realidad de quien sí encuadró válidamente en la hipótesis legal por haber ejercido una prerrogativa expresamente autorizada por la norma fiscal. No se trata, entonces, de desvirtuar una publicación errónea, sino de cuestionar la ausencia de un cauce jurídico para ponerle término.

Desde una perspectiva dogmática, la naturaleza jurídica de la reducción de multas exige una lectura cuidadosa. Esta figura, antes identificada con la condonación, responde a una técnica de modulación del deber tributario por razones legalmente tasadas. Su concesión no presupone, por sí misma, una conducta fraudulenta ni un comportamiento evasor; antes bien, implica la satisfacción de requisitos formales y materiales definidos por la autoridad hacendaria y culmina con la extinción total o parcial de la obligación en los términos autorizados. Bajo esta lógica, la equiparación práctica entre quien se regulariza mediante un beneficio legal y quien incurre en incumplimientos cuya publicidad protege a terceros, resulta problemática. La norma puede permitir la publicación inicial, pero la ausencia de reglas para su cancelación termina alterando la racionalidad del sistema.

Aquí emerge con nitidez el principio de seguridad jurídica. En el derecho tributario, dicho principio no se agota en la exigencia de legalidad formal; comprende también la posibilidad real de que el gobernado conozca anticipadamente las consecuencias jurídicas de su conducta y la extensión temporal de los actos de autoridad que le afectan. La célebre idea jurisprudencial de que el particular debe “saber a qué atenerse” cobra plena vigencia. Si el contribuyente no dispone de una previsión normativa clara acerca de cuánto tiempo permanecerán sus datos en un listado público, ni cuenta con un procedimiento idóneo para solicitar su supresión una vez extinguida la razón que justificó la publicidad, entonces la actuación administrativa queda abierta a márgenes de indeterminación incompatibles con un Estado de Derecho material.

La indefinición temporal, además, produce un desplazamiento de finalidad. Lo que inicialmente podía justificarse como medida de transparencia termina convirtiéndose en una sanción de facto sin plazo de caducidad. Y ello es especialmente delicado porque el sistema sancionador, por mandato constitucional, exige taxatividad, proporcionalidad y límites ciertos. Una consecuencia pública gravosa, prolongada indefinidamente por simple silencio normativo, vulnera ese estándar. No puede soslayarse que la difusión de datos fiscales tiene un efecto reputacional intenso. Mantenerla sin horizonte temporal equivale a perpetuar una marca pública que excede, con mucho, la función recaudatoria o informativa originaria.

Frente a este vacío, el criterio jurisdiccional referido por la PRODECON ofrece una salida interpretativa plausible: acudir por analogía al plazo de cinco años previsto en el artículo 67 del CFF para el ejercicio de facultades de comprobación. La propuesta merece atención no porque resuelva de manera definitiva el problema, sino porque introduce un parámetro de razonabilidad temporal allí donde el legislador guardó silencio. Si la autoridad dispone, en términos generales, de un lapso quinquenal para revisar determinadas obligaciones y si, transcurrido ese tiempo, decae la pertinencia de ciertas potestades de control, parece jurídicamente defendible sostener que la publicidad de datos tampoco debe subsistir ilimitadamente cuando ya no existe causa actual que la sustente. La analogía, desde luego, no sustituye a la reforma normativa; pero funciona como correctivo interpretativo frente a una omisión que no puede traducirse en perjuicio permanente para el particular.

Las implicaciones prácticas son evidentes. Un contribuyente que regularizó su situación fiscal puede continuar apareciendo en un listado público por tiempo indeterminado, con afectaciones concretas en su actividad económica. En entornos de debida diligencia, prevención de riesgos y cumplimiento corporativo, la sola permanencia en esos registros puede ser interpretada por terceros como indicio de contingencia, aun cuando el origen de la publicación derive de un mecanismo legal de reducción de multas ya consumado. Se genera así un incentivo perverso: la regularización, que debería estimularse como instrumento de cumplimiento, puede percibirse como antesala de una exposición pública indefinida.

La solución exige intervención normativa expresa. No basta con mecanismos generales de aclaración diseñados para otros supuestos. Se requiere una regulación específica que establezca, con precisión técnica, un procedimiento de solicitud de eliminación, un plazo máximo de permanencia, criterios objetivos de actualización y la obligación de la autoridad de resolver en término cierto. Solo así podrá restablecerse el equilibrio entre el interés público asociado a la transparencia fiscal y la protección de los derechos de certeza, seguridad jurídica, proporcionalidad y buena administración.

En suma, el problema detectado por la PRODECON no se limita a una deficiencia operativa del portal del SAT; revela una inconsistencia estructural del régimen de publicidad fiscal. La exposición pública del contribuyente no puede quedar entregada a la inercia administrativa ni a la ausencia de reglas. En materia tributaria, la transparencia es legítima cuando sirve al interés general; deja de serlo cuando, por falta de límites, degenera en una forma de sanción perpetua. Esa es, precisamente, la frontera que el legislador y la administración están llamados a definir con urgencia.

Sigue leyendo

Análisis relacionados

La improcedencia de incrementar CUCA con derechos de cobro no realizados

Lectura de 5 minutos

La SCJN valida la salida del RESICO por incumplimiento

Lectura de 4 minutos