Nulidad fiscal sin restitución expresa de intereses por pago de lo indebido

La Suprema Corte precisa que la nulidad de un crédito fiscal pagado no genera intereses si la sentencia omite reconocer expresamente la devolución correspondiente.

Mtro. Adrián Alfonso Paredes Santana15 de julio de 2026Lectura de 4 minutos

Mtro. Adrián Alfonso Paredes Santana15 de julio de 2026Lectura de 4 minutosMtro. Adrián Alfonso Paredes Santana

Licenciado en Contaduría Pública y Abogado por la Universidad de Guadalajara, Maestro en Impuestos por Instituto de Especialización para Ejecutivos (IEE), Socio de las firmas PVE Consultores y ASMX Solutions

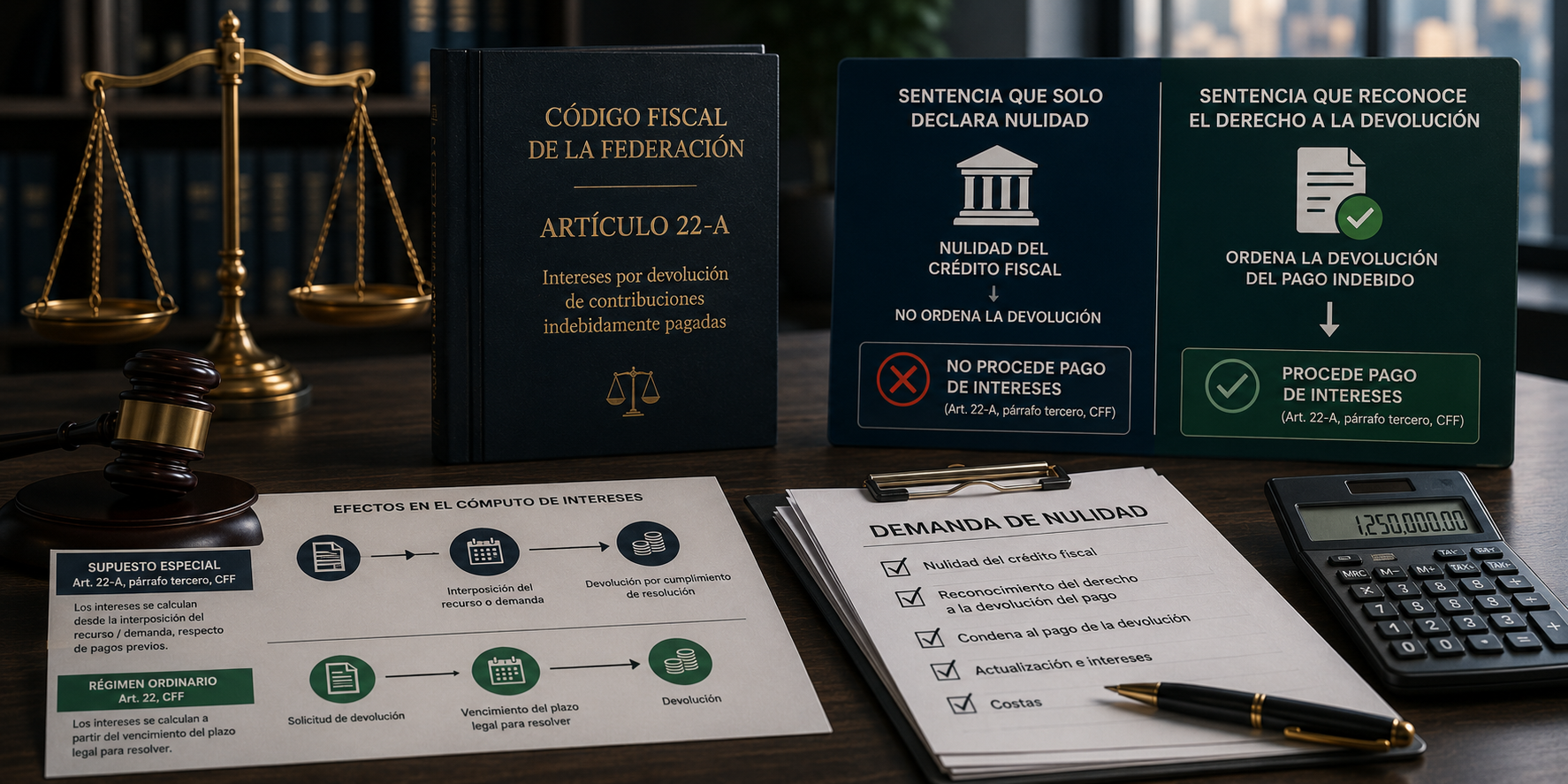

El Pleno de la Suprema Corte de Justicia de la Nación (SCJN) fijó un criterio de especial trascendencia para litigantes fiscales, áreas contables y departamentos jurídicos empresariales: no procede el pago de intereses por pago de lo indebido cuando la solicitud se apoya en una sentencia que declaró nulo un crédito fiscal previamente pagado, pero no se pronunció expresamente sobre la devolución de ese pago. La jurisprudencia P./J. 111/2026 (12a.), publicada en el Semanario Judicial de la Federación, resolvió la contradicción de criterios 158/2018 y delimitó el alcance del artículo 22-A, párrafo tercero, del Código Fiscal de la Federación (CFF). La premisa central es rigurosa y un poco injusta: la nulidad del crédito fiscal y el derecho a la devolución son instituciones relacionadas, pero no idénticas. La primera incide sobre la validez del acto administrativo; la segunda exige reconocer que una cantidad ingresó indebidamente al patrimonio público y debe ser restituida. Por ello, cuando el fallo únicamente invalida el crédito, sin declarar el derecho subjetivo del contribuyente a recuperar lo pagado, no se actualiza automáticamente el supuesto especial de intereses previsto para devoluciones efectuadas en cumplimiento de una resolución administrativa o jurisdiccional.

El artículo 22-A del CFF parte de una lógica indemnizatoria. Los intereses a cargo del fisco no son una liberalidad ni un accesorio automático de toda devolución; constituyen una consecuencia moratoria vinculada con el incumplimiento oportuno de una obligación de devolver. La ejecutoria de la contradicción de criterios sostuvo que dichos intereses tienen naturaleza legal, accesoria e indemnizatoria, pues compensan el perjuicio sufrido por el contribuyente durante el tiempo en que no contó con cantidades indebidamente enteradas, siempre que ese perjuicio sea imputable a la autoridad fiscal. La Corte, sin embargo, introduce un punto de quiebre: para que exista mora debe existir previamente una obligación exigible. Si la sentencia de nulidad no ordena devolver, la autoridad no se encuentra, desde ese momento, en incumplimiento de una obligación restitutoria concreta. En ese escenario, el contribuyente podrá solicitar la devolución conforme al régimen ordinario del artículo 22 del CFF, pero los intereses sólo se generarán si la autoridad excede el plazo legal correspondiente o si niega indebidamente la devolución y posteriormente es vencida en un medio de defensa.

La diferencia no es menor. En el supuesto especial del tercer párrafo del artículo 22-A, los intereses pueden calcularse desde la interposición del recurso administrativo o de la demanda de nulidad, respecto de pagos realizados con anterioridad. En cambio, cuando la devolución deriva de una solicitud posterior, el cómputo se desplaza al vencimiento del plazo legal que tenía la autoridad para resolver y pagar. Así, una omisión procesal en la demanda puede modificar sustancialmente el valor económico del litigio. La contradicción resuelta enfrentó dos aproximaciones. Una lectura extensiva, atribuida a la extinta Primera Sala, admitía que, si el crédito fiscal pagado era declarado nulo, la devolución y los intereses podían entenderse como consecuencia natural de la invalidez. La postura contraria, sostenida por la extinta Segunda Sala y finalmente adoptada por el Pleno, exigió un pronunciamiento directo sobre la devolución. La ejecutoria concluyó que no procede el pago de intereses cuando la sentencia sólo anuló el crédito y el contribuyente acudió después ante la autoridad hacendaria a solicitar la devolución.

Desde una perspectiva estrictamente procesal, el criterio fortalece la técnica de la demanda. Cuando el crédito fiscal ya fue pagado, no basta pedir la nulidad lisa y llana del acto administrativo, el contribuyente debe formular una pretensión restitutoria autónoma, acreditar el entero realizado, vincularlo con el crédito combatido y solicitar expresamente que se reconozca su derecho subjetivo a la devolución, con actualización e intereses cuando resulten procedentes. Para los contribuyentes, la consecuencia práctica es evidente. Antes de presentar un juicio de nulidad debe revisarse si el crédito fue pagado, garantizado o aún se encuentra pendiente de cobro. Si ya existió pago, la demanda debe diseñarse no sólo como defensa anulatoria, sino como mecanismo integral de recuperación patrimonial. La omisión de esa pretensión puede convertir un litigio ganado en una devolución financieramente incompleta.

No obstante, la decisión admite una lectura crítica. Si el crédito fiscal fue pagado y después desaparece jurídicamente por virtud de una sentencia de nulidad, podría sostenerse que el fisco carece de causa para conservar el numerario recibido. Bajo esa óptica, exigir una fórmula expresa de condena puede privilegiar la literalidad procesal sobre la sustancia económica del perjuicio. La finalidad indemnizatoria de los intereses se debilita si la autoridad conserva recursos derivados de un acto ilegal sin asumir costo financiero alguno. Con todo, la regla vigente obliga a actuar con precisión, la nulidad fiscal no debe concebirse como un fin aislado, sino como una vía para obtener consecuencias restitutorias concretas. El litigante que pretenda intereses deberá construir desde el inicio el puente entre el acto anulado, el pago efectuado, el derecho subjetivo a la devolución y la mora fiscal indemnizable.

La enseñanza es contundente: en materia de devoluciones de contribuciones, lo que no se pide expresamente puede perder relevancia económica. La sentencia anulatoria limpia el expediente administrativo; la sentencia restitutoria protege el patrimonio del contribuyente. Ahí reside la diferencia entre ganar un juicio y recuperar plenamente el costo financiero de haber pagado lo indebido. Se debe tener muy presente en esto casos los alcances para poder dejar las pretensiones con precisión para que sean concedidas en su momento por el tribunal.

Sigue leyendo