La materialidad más allá de un registro contable

El criterio exige abandonar defensas meramente contables y construir expedientes probatorios robustos, dónde documentos, pagos, entregables, trazabilidad operativa e indicios convergentes demuestran la realidad económica de cada operación cuestionada eficazmente

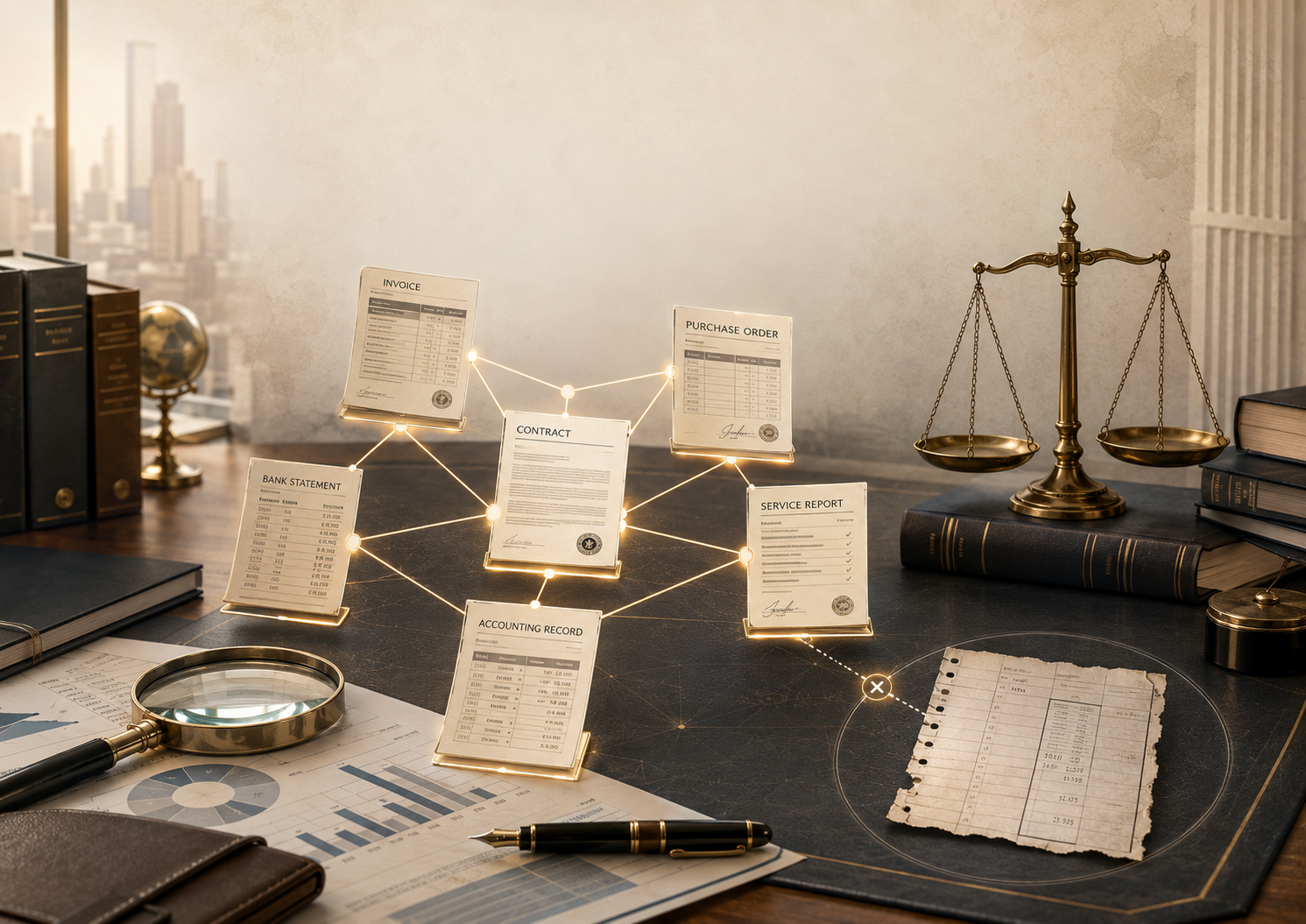

El criterio IX-P-2aS-663 del Tribunal Federal de Justicia Administrativa obliga a replantear la estrategia probatoria de los contribuyentes frente a observaciones de la autoridad fiscal sobre materialidad. Su mensaje es severo: una prueba pericial contable limitada a confirmar que una operación fue registrada en libros no basta para demostrar que esa operación efectivamente ocurrió. El precedente se inserta en una línea argumentativa que ya aparecía en la Segunda Sección del Tribunal, bajo el rubro relativo a que la pericial contable es insuficiente cuando se dirige únicamente a demostrar el registro contable. El punto neurálgico consiste en distinguir entre existencia contable y existencia material. La primera acredita que una partida fue incorporada al sistema contable; la segunda exige demostrar que hubo actos, recursos, personas, tiempos, bienes, servicios, entregables, pagos y capacidad operativa suficientes para sostener que el comprobante fiscal refleja una realidad económica. El artículo 28 del Código Fiscal de la Federación (CFF) integra la contabilidad con libros, registros, papeles de trabajo, estados de cuenta, controles, documentación comprobatoria de los asientos y demás información vinculada con ingresos y deducciones.

Por ello, el tono defensivo debe ser más exigente: no basta exhibir el CFDI, la póliza, el contrato y la transferencia. Es necesario construir una cadena indiciaria que conecte cada elemento con el hecho económico controvertido. En la sistemática vigente del Reglamento del Código Fiscal de la Federación, el artículo 33 precisa que la contabilidad comprende, entre otros elementos, registros auxiliares, pólizas, estados de cuenta bancarios, conciliaciones y documentación de las operaciones asentadas conforme a sistemas internos de control y verificación. La tesis exige, entonces, una defensa menos formalista y más probatoria. El dictamen pericial debe dejar de ser un recuento de cargos, abonos y saldos, para convertirse en una reconstrucción técnica de la operación. El perito no debe limitarse a afirmar que la factura fue registrada; debe explicar cómo el registro se enlaza con la orden de compra, la cotización, el contrato, el pedido, la aceptación del servicio, las bitácoras, los correos de seguimiento, la evidencia de entrega, la trazabilidad logística, los reportes de avance, los pagos bancarios, las conciliaciones y la capacidad material del proveedor.

La materialidad no se acredita con asientos aislados, sino con una narrativa documental coherente, verificable y económicamente razonable.

Tratándose de servicios, los indicios relevantes pueden incluir propuestas técnicas, cronogramas, minutas, reportes de ejecución, entregables con fecha cierta, evidencia de reuniones, accesos a plataformas, correos electrónicos, archivos editables, constancias de recepción, autorizaciones internas y métricas de aprovechamiento. Cuando se trate de bienes, deben robustecerse los expedientes con órdenes de compra, remisiones, cartas porte, documentos de almacén, entradas y salidas de inventario, fotografías, controles de calidad, seguros, pedimentos, transportistas, ubicación de entrega y evidencia de incorporación del bien al proceso productivo o comercial. También debe probarse la capacidad operativa del proveedor. Este punto suele ser decisivo. La autoridad fiscal cuestiona materialidad cuando advierte proveedores sin personal, infraestructura, activos, experiencia, domicilio verificable o medios para prestar el servicio. Por tanto, la defensa debe documentar, desde la contratación, elementos como currículum corporativo, personal asignado, certificaciones, organigramas, recursos técnicos, evidencia de subcontratación lícita, instalaciones, maquinaria, licencias, permisos y antecedentes comerciales.

La prueba bancaria, aunque importante, tampoco es autosuficiente. Una transferencia acredita flujo financiero, pero no necesariamente prestación efectiva. Debe relacionarse con el contrato, la factura, el entregable, la recepción del bien o servicio y la razón de negocio. La conciliación bancaria cobra fuerza cuando demuestra proporcionalidad, temporalidad y correspondencia entre el pago, el comprobante y la ejecución. Precisamente por ello el Reglamento contempla estados de cuenta y conciliaciones como componentes relevantes de la contabilidad fiscal. El enfoque correcto consiste en preparar un expediente de materialidad por operación, no una carpeta genérica por proveedor. Cada operación debe responder, documentalmente, a seis preguntas: quién intervino, qué se contrató, cuándo se ejecutó, dónde se realizó, cómo se entregó y por qué era necesaria para la actividad del contribuyente. Si cualquiera de esas respuestas depende únicamente de una factura o de un asiento contable, la defensa queda expuesta.

En litigio, la pericial contable debe formularse con cuestionarios más ambiciosos. Las preguntas al perito deben orientarse a verificar correspondencia documental, trazabilidad financiera, consistencia entre CFDI y registros auxiliares, relación con entregables, impacto económico, conexión con inventarios o ingresos, y congruencia con la operación ordinaria de la empresa. La prueba pericial no debe sustituir la evidencia; debe ordenarla, explicarla y concatenarla. El criterio IX-P-2aS-663 también ofrece una lección preventiva: la materialidad se prueba antes de la auditoría. Esperar al litigio para integrar documentos dispersos suele producir expedientes artificiales, incompletos o cronológicamente inconsistentes. La mejor defensa nace en el control interno: políticas de contratación, validación de proveedores, matriz de riesgos, expedientes digitales, flujos de autorización y conservación ordenada de evidencia.

En suma, el tono institucional debe ser contundente: la empresa no debe defender registros, debe probar hechos. La contabilidad es el punto de partida, no el punto de llegada. Frente al estándar que viene consolidando el TFJA, la materialidad exige una arquitectura probatoria compuesta por documentos, indicios, trazabilidad, capacidad operativa, razón de negocio y coherencia económica. Solo así la pericial contable dejará de ser una prueba aislada y podrá convertirse en el eje técnico de una defensa fiscal verdaderamente persuasiva.

Sigue leyendo